آخر هفته نوامبر 16th، رهبران G20 به بریزبن برده شدند، برای عکس هایشان به نمایش گذاشتند، برخی پیشنهادات را تصویب کردند، نشان دادند که به شدت مخالفت با ولادیمیر پوتین رئیس جمهور روسیه را به نمایش گذاشتند و مجددا فریاد زدند. این خیلی سریع بود، ممکن است آنها نمیدانند که چه چیزی آنها را تأیید می کنند، زمانی که آنها را "انطباق ظرفیت از دست دادن بانک های مهم سیستماتیک جهانی در حل و فصل"، که به طور کامل قوانین بانکی را تغییر می دهد، نشان می دهد.

راسل نپیر، نوشتن در ZeroHedge، آن را "پول روز فوت کرد" نامیده اند. هرچند ممکن است سپرده روزانه به عنوان پول به حساب آید. ناپیر می گوید: بر خلاف سکه ها و صورتحساب های کاغذی که نمی توان آنها را ضبط کرد و یا به آنها داده شد، "سپرده ها" فقط بخشی از ساختار سرمایه های بانک های تجاری هستند ". به این معنی که آنها می توانند" به سرقت برده شوند "یا مصادره می شوند تا مکان های متفاوتی را ذخیره کنند از شرط مشتق شده اشتباه رفته است.

به جای اینکه در کازینو مشتقات عظیم و خطرناک قرار گیرند، قوانین جدید اولویت پرداخت تعهدات مشتقات بانکی به یکدیگر را اولویت بندی کنید، جلوتر از هر کس دیگری. این شامل نه تنها سپرده گذاران، عمومی و خصوصی است، اما صندوق های بازنشستگی که بازار هدف برای آخرین بازی تضمین شده است، به نام اوراق قرضه غیرقابل نقض است.

"وظیفه در" به عنوان اجتناب از کمک های مالی دولت آینده و از بین بردن بیش از حد بزرگ به شکست (TBTF) فروخته شده است. اما در واقع TBTF را نهادینه می کند، زیرا بانک های بزرگ با کسب سود از طلبکاران خود در کسب و کار نگهداری می شوند.

این یک راه حل شسته و رفته برای بانکداران و سیاستمداران است که نمی خواهند با یک بحران بانکی کثیف کنار بیایند و خوشحال هستند که از قانون استفاده کنند. اما یک وظیفه محرمانه می تواند عواقب بدتری داشته باشد تا یک حادثه عمومی. اگر مالیات های شما بالا برود، احتمالا هنوز هم قادر به پرداخت صورتحساب هستید. اگر حساب بانکی یا حقوق بازنشستگی شما پاک شود، می توانید در خیابان راه بروید یا غذای خود را با حیوانات خانگی خود به اشتراک بگذارید.

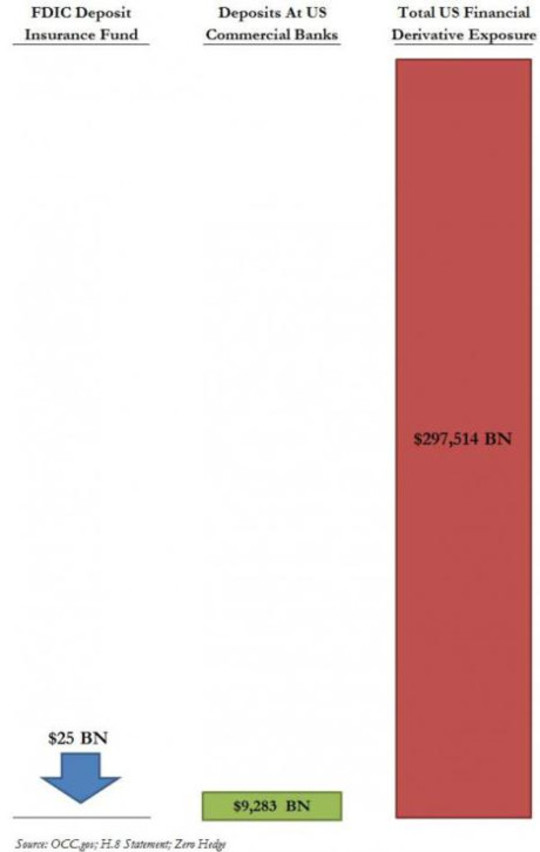

در تئوری، سپرده های ایالات متحده تحت $ 250,000 توسط بیمه سپرده های فدرال محافظت می شود؛ اما وجوه بیمه سپرده در ایالات متحده و اروپا به شدت تحت تأثیر قرار می گیرد، به ویژه هنگامی که ادعاهای مشتق شده به کار گرفته می شود. مشکل در این نمودار از لحاظ گرافیکی از یک پیام مارس 2013 ZeroHedge مارس:

بیشتر در مورد آن پس از نگاهی به مقررات محرمانه جدید و قدرت انتقال آنها نمایند.

تعهد در زبان ساده انگلیسی

شورای مالی ثبات (FSB) که اکنون بانکی را در سطح جهانی کنترل می کند، به عنوان یک گروه از وزرای دارایی های G7 و بانک های مرکزی بانک مرکزی در ظرفیت های صرفا مشاوره ای پس از بحران آسیایی اواخر 1990، سازمان یافته است. اگر چه رسمی نیست، اما بعد از بحران 2008، زمانی که رهبران G20 به منظور تضمین قوانین خود، با هم متحد شدند، مأموریت های آن به طور موثر قانونی را به دست آوردند. این مراسم سالانه اتفاق می افتدبا رهبران G20، قوانین را با هدف حفظ ثبات سیستم بانکی خصوصی، معمولا در هزینه های عمومی هدف قرار می دهند.

بر اساس یک گزارش صندوق بین المللی پول با عنوان "از گریختن به گریختن در: بازپرداخت بدهی اجباری موسسات مالی سیستمیک"

[B] ail-in . . یک قدرت قانونی از اختیارات مجلس (در مقایسه با توافقنامه های قراردادی، مانند الزامات احتمالی سرمایه) برای بازسازی بدهی های یک موسسه مالی مضر با نوشتن بدهی های ناخواسته خود و / یا تبدیل آن به حقوق صاحبان سهام. قدرت وثیقه قانونی در نظر گرفته شده برای دستیابی سریع به کمک و بازسازی نهادهای مضطرب است.

زبان کمی مبهم است، اما در اینجا چند نکته برای توجه داشته باشید:

- آنچه که قبلا "ورشکستگی" نامیده می شود، در حال حاضر "رسیدگی به شکایات" است. ورشکستگی بانک توسط وکلای شسته و رفته برای تبدیل بدهی های خود به سرمایه، حل و فصل می شود. بانک های TBTF بدون بازپرداخت باید "به سرعت سرمایه گذاری کنند" با "بدهی های ناخواسته" خود، به طوری که آنها می توانند با کسب و کار به طور معمول ادامه دهند.

- "بدهی بدون سپرده" شامل سپرده است، بزرگترین کلاس بدهی های ناخواسته هر بانک. بانک ورشکسته باید با تبدیل پول به سهام خود، سهام بانکی که می تواند در بازار به فروش بیفتد و یا برای سال ها در حل و فصل حل و فصل قرار گیرد، حل شود.

- قدرت قانونی است. محکومیت قبرس به قانون تبدیل شده است.

- به جای اینکه دارایی های خود را فروخته و درب های خود را بسته اند، همانطور که کسب و کارهای ورشکسته کمتر در یک اقتصاد سرمایه داری اتفاق می افتد، بانک های "زامبی" باید زنده بمانند و برای هر کسب و کار با هر هزینه ای باز شوند - و هزینه ها دوباره پرداخت می شود ما

جدیدترین پیچیدگی: بازنشستگی در معرض خطر با اوراق قرضه غیرقابل نقض

اول آنها برای دلارهای مالیاتی ما آمدند. وقتی دولت ها اعلام کردند "هیچ کمک مالی بیشتری ندارند،" آنها برای سپرده های ما آمدند. هنگامی که یک تظاهرات عمومی در برابر آن وجود داشت، FSB با "بافر" اوراق بهادار آمد تا قبل از سپرده در ورشکستگی قربانی شود. که در آخرین تحویل طرح تضمینشده، بانک های TBTF بایستی یک بافر برابر با 16-20٪ از دارایی های دارائی با ریسک خود را در قالب اوراق قرضه یا اوراق قرضه ای که ممکن است در صورت عدم ورشکستگی قابل تبدیل به سهام باشند، حفظ کنند.

این اوراق بهادار می گوید: "اوراق قرضه احتمالی سرمایه"، "اوراق قرضه بدون وثیقه" و یا "اوراق قرضه نقدی"، در صورت چاپ خوب است که دارنده اوراق قرضه قرارداد (به جای اجباری بودن قانونی) موافقت می کند که اگر شرایط خاصی رخ دهد (به ویژه عدم پرداخت بدهی بانک )، پول قرض دهنده تبدیل به سرمایه بانک خواهد شد.

با این حال، حتی 20٪ از دارایی های خطرناک ممکن است به اندازه کافی برای حمایت از یک مگابایتی در یک سقوط عمده مشتقات. و ما مردم هنوز هم هدف بازار این اوراق قرضه هستند، این بار از طریق صندوق های بازنشستگی ما.

در یک سیاست کوتاه از موسسه اقتصاد بین المللی پترسون تحت عنوان "چرا تقلب در اوراق بهادار آیا طلسم احمق است"، آینشان Persaud هشدار می دهد،"یک خطر کلیدی این است که مالیات دهندگان با فشار دادن بازنشستگان زیر اتوبوس، نجات پیدا کنند"

این اولین بار نخواهد بود. همانطور که مت تایبی در مقاله ای با عنوان "بازنشستگی صندوق های بازنشستگی"" صندوق های بازنشستگی دولتی، بعضی از مکرر ترین مأموریت هایی بودند که وال استریت در سال های قبل از تصادف، اوراق قرضه تحت پوشش وام مسکن را تقبیح کرد. "

مدیران صندوق بازنشستگی وال استریت، اگر چه از دست دادن مبالغ هنگفت در آخرین بحران، لزوما عمل احتیاط بیشتری را به سمت یک بعدی انجام نخواهد داد. تمام صندوق های بازنشستگی با تعهداتی که هنگام بازده خوب انجام می شوند، در حال مبارزه هستند و اکنون به دست آوردن این بازده بالا به طور کلی به معنی برداشتن از خطر است.

به غیر از صندوق های بازنشستگی و شرکت های بیمه که دارنده اوراق قرضه بلند مدت هستند، روشن نیست که چه چیزی در بازار وجود دارد برای اوراق قرضه نقدی. در حال حاضر اکثر سهامداران اوراق قرضه احتمالی سرمایه، سرمایه گذاران متمرکز بر سود کوتاه مدت هستند که مسئولیت اعمال فشار در اولین نشانه ای از بحران را دارند. سرمایه گذاران که اوراق قرضه مشابه در 2008 دارند، زیان های سنگینی را متحمل شدند. که در نمونه برداری از رویترز از سرمایه گذاران بالقوه، بسیاری از آنها گفتند که دوباره این خطر را نمی گیرند. بانک ها و بانک های "سایه" به علت "ترس از آلودگی" به عنوان خریداران اوراق قرضه در معرض تهدید قرار می گیرند: اگر آنها اوراق قرضه یکدیگر را نگه دارند، همه می توانند با هم کنار بیایند.

بدیهی است که آیا صندوق های بازنشستگی کاهش می یابد یا خیر.

کپی کردن کدهای مشتق شده: بر روی FDIC حساب نکنید

در تمام این موارد ضامن ناپايدار و دست نخورده، تعهدات بانک ها در شرط های مشتق شده خود، که به وضوح بزرگترین قرار گرفتن در معرض بانک های TBTF را نشان می دهد. به گفته نیویورک تایمز:

بانک های آمریکایی در کتاب های خود تقریبا $ 280 تریلیون مشتقات هستند و برخی از بزرگترین سود خود را از تجارت در آنها کسب می کنند.

این بزرگترین سود ممکن است بزرگترین زیان خود را در زمانی که حباب مشتقات فرو می رود، تبدیل شود.

هر دو قانون اصلاح ورشکستگی 2005 و قانون Dodd Frank حمایت ویژه ای را برای طرفهای مشتق شده فراهم می کنند، که به آنها حق قانونی برای درخواست وثیقه برای پوشش زیان در صورت عدم پرداخت بدهی می دهد. آنها ابتدا میوه ها را می گیرند حتی قبل از سپرده امن دولت و دولت های محلی؛ و اولین نیش می تواند کل سیب را مصرف کند، همانطور که در نمودار بالا نشان داده شده است.

نمودار همچنین نشان دهنده عدم کفایت صندوق بیمه FDIC برای محافظت از سپرده گذاران است. در ماه مه 2013 در ایالات متحده آمریکا امروز با عنوان "FDIC می تواند شکست یک مگابن را کنترل کند؟ "دارل دلاماید نوشت:

[T] او بزرگترین شکست FDIC انجام شده بود واشنگتن متقابل در 2008. و در حالی که این مبلغ با ارزش $ 307 میلیارد دلار در دارایی ها بود، در حال حاضر در JPMorgan Chase، Trisonion $ 2.5 در Bank of America یا $ trilion $ 2.2 در Citigroup یک سرخپوش کوچک بود.

. . . احتمال اینکه FDIC بتواند نجات یک سیتی گروپ یا بانک آمریکایی را زمانی که بحران مالی کامل در اواسط همان سال شکست خورد، و حتی حتی بزرگترین بانک ها را تهدید کرد.

در حقیقت، این به این دلیل بود که وزارت خزانه داری ایالات متحده و بانک فدرال باید قدم برداشتند تا بانک ها را نجات دهند: FDIC این کار را انجام نداد. قانون 2010 Dodd-Frank قصد داشت اطمینان حاصل کند که این هرگز دوباره اتفاق افتاد. اما همان طور که Delamaide می نویسد، "بسیاری از شک و تردیدهایی وجود دارد که FDIC یا هر تنظیم کننده می تواند این را مدیریت کند، به خصوص در گرمای بحران زمانی که بسیاری از بانک ها یک بار تهدید می شوند".

تمام این کارهای فانتزی این است که از اجرای بانک های TBTF جلوگیری کنیم تا بتوانیم کدهای مشتق شده خود را با پول خود حفظ کنیم. وارن بافت مشتقات "سلاح های کشتار جمعی مالی" نامیده اند و بسیاری از مفسران هشدار می دهند که آنها هستند یک بمب زمان انتظار برای انفجار. وقتی این اتفاق می افتد، سپرده های ما، حقوق بازنشستگی ما و صندوق های سرمایه گذاری عمومی ما همه تحت عنوان "وثیقه در اختیار" قرار می گیرند. شاید وقت آن رسیده است که پول ما را از وال استریت بیرون بکشیم و بانک های خودمان را بسازیم - بانک هایی که خدمت به مردم چون آنها متعلق به مردم است.

درباره نویسنده

الن براون یک وکیل است، بنیانگذار آن موسسه بانکی عمومیو نویسنده دوازده کتاب، از جمله بهترین فروش است وب بدهی. به راه حل بانک عمومی، آخرین کتاب او، او به بررسی مدل های بانکی عمومی موفق در طول تاریخ و در سطح جهانی. او 200 + مقالات وبلاگ در می EllenBrown.com.

الن براون یک وکیل است، بنیانگذار آن موسسه بانکی عمومیو نویسنده دوازده کتاب، از جمله بهترین فروش است وب بدهی. به راه حل بانک عمومی، آخرین کتاب او، او به بررسی مدل های بانکی عمومی موفق در طول تاریخ و در سطح جهانی. او 200 + مقالات وبلاگ در می EllenBrown.com.

کتاب های این نویسنده

وب از بدهی: حقیقت تکان دهنده درباره سیستم پول ما و چگونگی شکستن آن رایگان است

وب از بدهی: حقیقت تکان دهنده درباره سیستم پول ما و چگونگی شکستن آن رایگان است

توسط الن هاجسون براون

برای اطلاعات بیشتر اینجا را کلیک کنید و / یا سفارش این کتاب است.

راه حل عمومی بانک: از ریاضت به رفاه

راه حل عمومی بانک: از ریاضت به رفاه

توسط الن براون

برای اطلاعات بیشتر اینجا را کلیک کنید و / یا سفارش این کتاب است.

پزشکی ممنوع: آیا درمان سرطان غیر سمی موثر است؟

پزشکی ممنوع: آیا درمان سرطان غیر سمی موثر است؟

توسط الن هاجسون براون

برای اطلاعات بیشتر اینجا را کلیک کنید و / یا سفارش این کتاب است.