به نظر می رسد با فدرال رزرو آمریکا تنظیم بر افزایش نرخ بهرهزمان آن است که بتوانیم مقادیر کمتری را برای جهان انجام دهیم. و چشم انداز زمانی که این دوره از نرخ بهره پایین پایان می یابد.

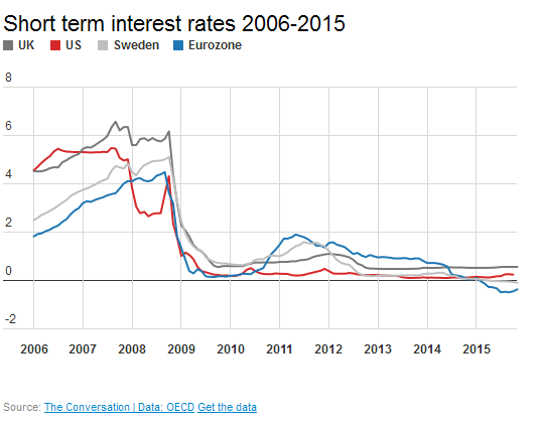

از زمان بحران مالی، نرخ بهره کوتاه مدت نزدیک به صفر بوده است در اکثر اقتصادهای بزرگ. فدرال رزرو آمریکا طی هفت سال گذشته، منافع خود را در حدود 0.25٪ حفظ کرده است. در همین حال نرخ بانک انگلیس در٪ 0.5 باقی می ماند و در سوئد بانک مرکزی نرخ اسمی منفی را تعیین کرده است.

دلایل ساده هستند. نرخ بهره منعکس کننده هزینه های قرض گرفتن است بنابراین نرخ پایین آن را ارزان تر برای قرض گرفتن برای سرمایه گذاری. این سرمایه گذاری باید رشد را افزایش دهد، شغل ایجاد کند و اقتصاد را از رکود خارج کند. در اینجا چیزی است که هفت سال از نرخ بهره سنگ پایین در واقعیت انجام شده است.

سرمایه گذاری

بنابراین نرخ بهره پایین باید برای سرمایه گذاری عالی باشد. با این وجود این دقیقا چنین نیست. سرمایه گذاری به عنوان یک سهم از تولید ناخالص داخلی پس از سقوط مالی در ایالات متحده، انگلستان و منطقه یورو کاهش یافت، اما مدت زیادی طول کشید تا بهبود یابد و هنوز رتبهدهی نشده است قبل از سقوط.

این به این دلیل است که سقوط در دستمزد واقعی پس از سقوط مالی به این معنی است که کار نسبتا ارزان بوده است، و انگیزه شرکت برای سرمایه گذاری سرمایه را کاهش می دهد. به علاوه، نگرانی های جاری وجود دارد تقاضای ضعیف هر دو در انگلستان، منطقه یورو و اقتصاد جهانی گسترده تر، که با وجود نرخ بهره پایین مانع از سرمایه گذاری می شوند. ترس از این تقاضای ضعیف ممکن است توضیح دهد که چرا نرخ بهره در اقتصادهای نسبتا باز در انگلستان و منطقه یورو نسبت به ایالات متحده به تأخیر افتاده است، تجربه تقاضای داخلی با تجربه در ماه های اخیر.

مصرف

یکی از اثراتی که ممکن است به ما نرسد، تاثیر نرخ بهره پایین برای مصرف است. بعضی از مفسران می ترسند که، به عنوان مثال، بازسازی اخیر انگلستان است با مصرف بر اساس بدهی های خانوار مصرف می شود. هرگونه افزایش نرخ بهره ممكن است از این کانال بهبودی كاسته و ممكن است برخی از وام گیرندگان نمی توانند وام خود را بازپرداخت نمایند.

اقتصاد جهانی

جریان سرمایه بین ملتها با تفاوت نرخ بهره آنها تحت تاثیر قرار می گیرد. همانطور که نرخ بهره پس از بحران مالی کاهش یافت، مقدار زیادی از سرمایه را آزاد کرد و سپس در کشورهایی که بازده مطلوب تر بود، سرمایه گذاری کرد. این خروجی های سرمایه بدین ترتیب باعث کمبود نقدینگی می شود. به نوبه خود این منجر به کاهش ارزش مبادلات می شود که واردات نسبتا گران تر است و بنابراین تعادل تجارت را بهبود می بخشد.

در نتیجه افزایش نرخ بهره، انتظار می رود که نرخ ارز را تقویت کند. انتظار می رود که "تقویت" دلار در عقب افزایش نرخ بهره بانک فدرال و افتتاح حساب تجاری ادامه یابد. خبر خوب برای تعطیلات ارزان در سرزمین های دور افتاده، اما اخبار بد برای شرکت های صادر کننده، و نارضایتی مالی برای اقتصادهای نوظهور با دلار اسکناس بدهی.

مسکن

یک ضربه بیشتر در دم تاثیر مثبت بر بازار مسکن است. به خصوص مالکان بریتانیایی سالها از وام های صندوق های با نرخ متغیر بهره مند شده اند و شاید متوجه نشده اند که حتی در نرخ های بهره بسیار کوچک می تواند تاثیرات قابل توجهی بر بازپرداخت ماهانه داشته باشد.

این امر می تواند عواقب وخیم برای توانایی افراد برای پرداخت بازپرداخت وام های خود داشته باشد. برخی می گویند که چنین افزایش می تواند به درستی کمک کند یک بازار مسکن بیش از حد گرم. اما، در حالی که این ممکن است در بعضی از مناطق (مانند جنوب شرقی انگلستان) درست باشد، در همه جا درست نیست. بنابراین افزایش نرخ بهره ممکن است نابرابری منطقه ای را افزایش دهد.

بنابراین، ما شاهد آن هستیم که نرخ بهره کم، اثرات مثبتی در ارتقای سرمایه گذاری و افزایش مصرف خانوارها دارد، هرچند ممکن است اثر بوقلمون سرد زمانی اتفاق می افتد که قرض گرفتن ارزان شود.

پس انداز و بازنشستگی

نرخ بهره کم و تورم کم، پاداش برای صرفه جویی را به سطوح ترسناک کاهش می دهد. خانواده ها به طور موثری تشویق شده اند که صرفه جویی نکنند، بلکه صرفه جویی کنند. این به این معنی است که بسیاری از برنامه های احتمالی برای "روز بارانی" ندارند. و مهمتر از همه، بسیاری از مردم دارند تضمين بازنشستگی ناخوشایند برای سن آنها.

نرخ بهره پایین نیز از طریق نرخ های سالیانه تغذیه می شود که بانک های بازنشستگی را در بازنشستگی تبدیل به یک جریان درآمد در سال های بازنشستگی می کند. نرخ های سالیانه سقوط کرده اند، و به این ترتیب حقوق بازنشستگی به همان اندازه سخاوتمندانه نیست که مردم پیش بینی کرده بودند. به نوبه خود این باعث می شود مردم از انجام کمک های بازنشستگی، که دقیقا همان چیزی است که مورد نیاز نیست به عنوان جمعیت زندگی طولانی تر است.

درباره نویسنده

W David McCausland، استاد اقتصاد، دانشگاه ابردین. منافع اصلی تحقیق او در زمینه اقتصاد سلامت و رفاه، اقتصاد حمل و نقل اقتصاد و مدل اقتصاد کلان باز اقتصاد است.

W David McCausland، استاد اقتصاد، دانشگاه ابردین. منافع اصلی تحقیق او در زمینه اقتصاد سلامت و رفاه، اقتصاد حمل و نقل اقتصاد و مدل اقتصاد کلان باز اقتصاد است.

این مقاله در اصل در تاریخ منتشر شد گفتگو. دفعات بازدید: مقاله.

کتاب های مرتبط:

at

با تشکر از بازدید شما InnerSelf.com، که در آن وجود دارد 20,000 + مقالههای تغییردهنده زندگی که «نگرشهای جدید و امکانات جدید» را تبلیغ میکنند. همه مقالات به ترجمه شده است بیش از 30 زبان. اشتراک به مجله InnerSelf که به صورت هفتگی منتشر می شود و الهام روزانه ماری تی راسل. مجله InnerSelf از سال 1985 منتشر شده است.

با تشکر از بازدید شما InnerSelf.com، که در آن وجود دارد 20,000 + مقالههای تغییردهنده زندگی که «نگرشهای جدید و امکانات جدید» را تبلیغ میکنند. همه مقالات به ترجمه شده است بیش از 30 زبان. اشتراک به مجله InnerSelf که به صورت هفتگی منتشر می شود و الهام روزانه ماری تی راسل. مجله InnerSelf از سال 1985 منتشر شده است.