علیرغم ظهور برعکس، حیله های ریاست جمهوری سال گذشته توانسته اند حداقل تعداد کمی از بحث های سیاسی در میان همه اسم نامزدها را داشته باشند.

نابرابری درآمد به ویژه رای دهندگان متحرک در هر دو طرف تقسیم حزب، اما راه حل حمایت شده توسط نامزدها از هر حزب به طور قابل توجهی متفاوت است.

دموکرات ها ادعا می کنند مالیات بالاتر از مزایای غنی و بیشتر برای فقرا بهترین راه برای کاهش نابرابری است. جمهوری خواهان استدلال می کنند آنچه که ما واقعا نیاز داریم، رشد بیشتر است که با کاهش مالیات ها برای تحریک کار و سرمایه گذاری انجام می شود، به نظر می رسد کاهش درآمدهای گمشده را کاهش دهد.

قابل توجه است که این بحث بر اساس شاخص های جزئی و نامناسب نابرابری ایالات متحده صورت گرفته است. هر حزب در مورد چگونگی برخورد با نابرابری ها مرده است، اما هنوز نمی داند چه چیزی است. نه اندازه گیری جامع و مفهومی درست از نابرابری. اندازه گیری درست این است که چه مقدار ثروت یا درآمد مردم دریافت می کنند یا آنها را دریافت می کنند، اما پس از آنکه دولت مالیات بر این منابع را به عهده گرفت و منابع را با رفاه و سایر مزایا تکمیل کرد، قدرت مصرف آنها را تأمین می کند.

در یک منتشر شد مطالعهما اولین عکس از نابرابری واقعی ایالات متحده را ارائه می دهیم. ما برای نابرابری در درآمد کار و ثروت، به عنوان حساب توماس Piketty و بسیاری دیگر انجام می دهند. و ما به خط پایین دست می یابیم: پس از حسابداری برای مالیات و مزایای دولتی، نابرابری در هزینه ها چطور نگاه می شود؟

یافته های ما چشم انداز استاندارد نابرابری را به طور چشمگیری تغییر می دهد و بحث را در مورد اینکه آیا بهترین راه برای کاهش آن چیست و چه طور بهتر است، ارائه می دهد.

روش شناسی

مطالعه ما بر روی نابرابری های صرفه جویی در طول عمر تمرکز دارد، زیرا رفاه اقتصادی صرفا بر این است که ما در این لحظه، ساعت، هفته یا حتی سال صرف می کنیم. این بستگی به آنچه می توان انتظار داشت که در طول بقیه زندگی ما صرف شود.

اندازه گیری طول عمر نابرابری هزینه برای یک نمونه نمونه ای از خانواده های ایالات متحده یک تعهد عظیم و چند ساله بود که ممکن است توضیح دهد که چرا این اولین مطالعه ماست.

این دو چیز بزرگ را نیاز داشت. اولین نرم افزار در حال توسعه بود که به طور مناسب هزینه های زندگی را اندازه گیری می کرد، با توجه به تمام سناریوهای احتمالی بقاء خانوارها (به عنوان مثال، شوهر در سال 22 درگذشت و یک زن در سال 33). دوم، حسابداری، با دقت دقیق، برای تمام خانوارهای مالیاتی پرداخت می شود و برای تمام مزایایی که تحت هر سناریو دریافت می کنند، مورد نیاز است. لیست ما شامل همه چیز از مالیات بر درآمد شخصی (با مقررات متنوع آن) تا مالیات بر املاک به مزایای تامین اجتماعی (هشت نوع). مقاله ما جزئیات تمام عیار را مشخص می کند.

داده های خام از سوی بانک فدرال دریافت شد بررسی 2013 از مالیات مصرف کننده (SCF)، که ما از طریق یک برنامه کامپیوتری به نام Analyzer Fiscal (TFA) اجرا شدیم. ما TFA را برای محاسبه ارزش فعلی هزینه های سالانه، از جمله هزینه های سالیانه، یک خانواده می توانیم با توجه به "منابع" (ثروت فعلی و ارزش فعلی درآمدهای نیروی کار آینده خود)، مالیات و مزایای آن و محدودیت های آن ظرفیت قرض گرفتن. اندازه گیری هزینه های زندگی ما به اندازه کافی هزینه های ناشی از هر سناریوی بقا را به خوبی جبران می کند. وزنها احتمال سقط جنین را مورد سوال قرار می دهند و این واقعیت را در نظر می گیرند که غنی زندگی می کنند طولانی تر است از فقرا.

یک نقطه نهایی روش شناسی: از آنجا که ما در مقایسه با نابرابری های طول عمر صرفه جویی می کنیم، مقایسه کردن خانوارهای سنین مختلف، با عمر بسیار متفاوت، منطقی نیست. بنابراین ما آنها را با همتایان سنی (30-39، 40-49 و غیره) تقسیم کردیم.

بعد، خانوارها را در هر گروه به ترتیب با اندازه منابع خود، همانطور که در بالا تعریف شد، رتبه بندی کردیم. سرانجام، خانوارها را به پنج گروه یا گروه های مساوی تقسیم می کنیم، با کمترین مقدار و کمترین مقدار منابع و غیره. ما همچنین خانوارها را در بالاترین درصد 5 و 1 بالا بر اساس منابع رتبه بندی کردیم.

نتایج

خب، ما چی یاد گرفتیم؟

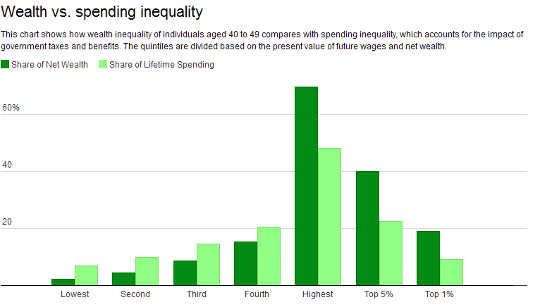

اول، نابرابری های درمانی - آنچه ما واقعا باید مراقبت کنیم - بسیار کمتر از نابرابری ثروت است. این درست نیست مهم نیست که شما در نظر سن هستید.

نگاهی به 40-49 سالمندان. کسانی که در 1 بالا از توزیع منابع ما دارای 18.9 از ثروت خالص هستند، اما فقط 9.2 درصد از هزینه را تشکیل می دهند. در مقابل، 20 درصد در پایین (کمترین quintile) تنها 2.1 درصد از کل ثروت، اما 6.9 درصد از کل هزینه است. این بدان معنی است که فقیرترین افرادی که قادر به خرج بیش از ثروت خود هستند، حاکی از این هستند که هرچند هنوز فاصله ای نسبت به درصد 20 که صرف آن شده بود، صرف هزینه ای کاملا برابر شده بود.

منبع: نظرسنجی فدرال رزرو 2013 از مالیات مصرف کننده، نابرابری ایالات متحده، روند پیشرفت مالی و عوامل موثر بر کار: حسابداری درون نسلواقعیت این است که صرف نابرابری به طرز چشمگیری کوچکتر از نابرابری ثروت است که از نظام مالی بسیار پیشرفته ای ما حاصل می شود و همچنین این واقعیت که درآمد کار به طور مساوی نسبت به ثروت توزیع می شود.

منبع: نظرسنجی فدرال رزرو 2013 از مالیات مصرف کننده، نابرابری ایالات متحده، روند پیشرفت مالی و عوامل موثر بر کار: حسابداری درون نسلواقعیت این است که صرف نابرابری به طرز چشمگیری کوچکتر از نابرابری ثروت است که از نظام مالی بسیار پیشرفته ای ما حاصل می شود و همچنین این واقعیت که درآمد کار به طور مساوی نسبت به ثروت توزیع می شود.

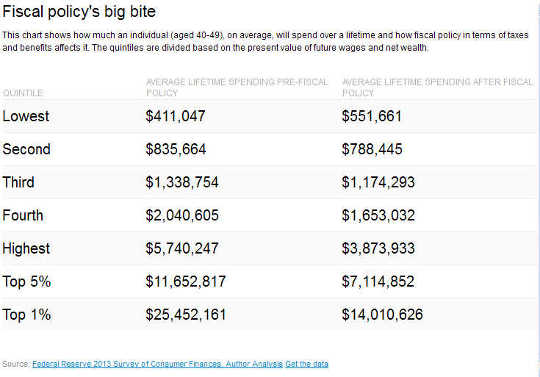

1 بالا از 40-49 ساله به طور متوسط از مالیات خالص 45 درصد است. این به این معنی است که ارزش فعلی هزینه های آنها توسط سیستم مالی به 55 درصد از ارزش فعلی منابع آنها کاهش می یابد. بنابراین کسی که در آن گروه سنی که دارای ارزش فعلی $ 25.5 میلیون دلار است، می تواند 14 میلیون دلار از آن پس از سیاست مالی صرف کند.

برای پایین 20 درصد، متوسط نرخ مالیات خالص 34.2 درصد منفی است. به عبارت دیگر، آنها می توانند 34.2 درصد بیش از آنچه که به لطف سیاست های دولتی صرف می کنند (به طور متوسط 552,000 در طول عمر خود صرفه جویی کنند، که بیش از 411,000 آنها در منابع متوسط طول عمر است). جدول زیر این را برای همه کوتیایل ها نشان می دهد.

برای روشن شدن، قدرت هزینه بسیار نابرابر است.

برای روشن شدن، قدرت هزینه بسیار نابرابر است.

نکته ی ما این است که نظام مالی که به طور کلی در نظر گرفته می شود، نابرابری را کاهش می دهد، نه در آن چیزی که مردم به آن می اندیشند و یا درآمد کسب می کنند، بلکه در آنچه که می توانند صرف کنند.

این امر دامنه محدودیتی را برای به حداکثر رساندن هزینه های مصرفی توسط مالیات بر 1 بالا با نرخ بسیار بالاتر محدود می کند. در حقیقت، در میان 40-49 سالمندان، مصارف تمام هزینه های باقیمانده از 1 بالا (با نرخ مالیات 100) و دادن آن به فقیرترین 20 درصد، گروه دوم با 16.1 از کل هزینه های مصرف را ترک می کند، که هنوز کمتر از 20 درصد است. و این محاسبات فرضی، کارهای شغلی را به دست می دهد و درآمد این کارگران تحت تاثیر چنین سیاستی قرار نمی گیرند.

تأثیر بر انگیزه های کاری

یکی دیگر از یافته های کلیدی این است که سیاست مالی ایالات متحده به عنوان یک مانع جدی برای کار کردن در ساعات طولانی یا برای پرداخت بیشتر سخت تر است.

تعداد زیادی از مالیات و مزایای سیستم ما - که با بسیاری از آزمون های درآمد و دارایی طراحی شده اند و توجه کمی به چگونگی کار آنها به طور کامل - بسیاری از خانوارها را در معرض افزایش مالیات های فوق العاده بالا قرار داده است. این نرخها اندازه گیری می کنند که خانوار در طول زمان باقیمانده خود (در حال حاضر) برای صرفه جویی بیشتر پول صرف می کند (در ارزش فعلی).

به عنوان مثال، یک 40-49 معمولی در هر یک از سه Quintile پایین (فقیر به طبقه متوسط) از توزیع منابع ما تنها خواهد شد به صرف حدود 60 سنت از هر دلار او می کند. برای ثروتمندترین 1 درصد در این گروه سنی، فقط 32 سنت است.

ما اغلب منتقدان نظام مالیاتی را می شنویم، مانند میلیاریدر وارن بافت، نشان می دهد که ثروتمندان به طور متوسط و یا به حاشیه مالیات می پردازند. این نشان دهنده حذف آنها از لیست طولانی مالیات فعلی و آینده و همچنین عدم موفقیت آنها در پرداخت هزینه های زندگی است.

قضاوت غنی و فقیر

یکی دیگر از یافته های مهم. معیار استاندارد ما قضاوت در مورد اینکه آیا یک خانواده غنی یا فقیر است بر اساس درآمد فعلی است. اما این طبقه بندی می تواند اشتباهات بزرگی ایجاد کند.

به عنوان مثال، تنها 68.2 درصد از 40-49 سالمندان که در واقع با استفاده از داده های ما در منابع سوم هستند، بر اساس درآمد فعلی طبقه بندی می شوند. به عبارت دیگر، نزدیک به یک سوم افرادی که ما به عنوان درآمد متوسط شناخته ایم، به عنوان غنی تر یا فقیرتر طبقه بندی می شوند. به طور مشابه، در میان فقیرترین 20 درصد از 60-69 ساله، حدود 36 درصد در واقع فقیرتر از حد معمول است.

در نتیجه، با استفاده از نرخ های مالیات خالص سالیانه برای ارزیابی میزان پیشرفت مالی، طبق روش معمول، می تواند از علامت دور باشد.

در مواجهه با حقایق مالی

آمار و ارقام سخت است. آنها نظرات پیشین را ناراحت کرده و خواستار توجه هستند.

حقایق که در تحقیق ما نشان داده شده است باید نظرات را تغییر دهند. نابرابری، به درستی اندازه گیری شده، بسیار بالا است، اما به مراتب پایین تر از حد معمول است. دلیل این است که سیستم مالی ما، به درستی اندازه گیری شده، بسیار مترقی است. و از طریق مالیات های حاشیه ای بالا ما انگیزه های مهمی برای آمریکایی ها برای کار کمتر و کسب درآمد کمتر از آنچه که ممکن است در غیر این صورت است.

در نهایت، اقدامات سنتی استاتیک از نابرابری، پیشرفت مالی و ناتوانی های کاری که a) تمرکز بر درآمد فوری و مالیات خالص نسبت به هزینه های زندگی و مالیات خالص در طول عمر است، و b) پیر شدن همراه با جوانان، تصاویر بسیار تحریف شده از هر سه موضوع را ایجاد می کند.

به عنوان نامزد و رای دهندگان نابرابری را بررسی و بهترین راه برای کاهش آن، مهم است که با واقعیت های واقعی شروع کنید. این امر به مراتب ساده تر خواهد بود تا دریابیم که کدام یک از سیاست ها باید تغییر کند.

افزایش مالیات ها و منافع به عنوان طرفدار دموکرات ها، مگر اینکه سیستم های مالیاتی و مزایده ای که به درستی اصلاح شده اند، به هزینه های ناشی از کار بزرگتر برسند. به عنوان جمهوریخواهان طرفدار - احتمالا این را با کاهش هزینه ها تامین مالی می کند - کاهش مالیات، انگیزه های کاری را بهبود می بخشد، اما ممکن است نابرابری های مالی را تشدید کند، مگر اینکه کاهش سود ناشی از ثروتمندان باشد.

خوشبختانه اکنون ما ماشین آلات را برای ارزیابی دقیق اصلاحات مالی به شیوهای با تئوری اقتصادی و حس مشترک داریم.

درباره نویسنده

آلن آورباخ رابرت دی. بورچ استاد اقتصاد و حقوق و مدیر مرکز سیاست مالیات و امور مالی دولتی بورک است. دانشگاه کالیفرنیا، برکلی. او همچنین یکی از همکاران پژوهشی دفتر ملی تحقیقات اقتصادی است و قبلا در دانشگاه هاروارد و دانشگاه پنسیلوانیا تدریس کرده است، جایی که او نیز به عنوان رئیس بخش اقتصاد فعالیت می کرد. پروفسور آورباخ معاون رئیس ستاد کمیته مشترک مالیات بر عهده ی 1992 بوده و مشاور چندین موسسه و نهادهای دولتی در ایالات متحده و خارج از کشور بوده است.

لورنس کوتلیکف، استاد اقتصاد، دانشگاه بوستون. او عضو آکادمی هنر و علوم آمریکایی است، عضو جامعه اقتصاد سنجی، یک همکار پژوهشی دفتر ملی تحقیقات اقتصادی، رئیس برنامه ریزی امنیت اقتصادی، شرکت متخصص در نرم افزار برنامه ریزی مالی، و مدیر مرکز تحلیل مالی.

این مقاله در ابتدا در گفتگو ظاهر شد

کتاب های مرتبط:

at InnerSelf Market و آمازون